据生意社商品行情分析系统显示:11月7日开始,豆粕行情进入下行通道,价格跌跌不休,振荡下跌一个月,12月5日,豆粕跌势放缓,迎来反弹,两日上涨0.91%。11月7日,豆粕市场均价4352元/吨,12月7日,豆粕市场均价3976元/吨,价格下跌8.64%。

据生意社商品行情分析系统显示:11月7日开始,豆粕行情进入下行通道,价格跌跌不休,振荡下跌一个月,12月5日,豆粕跌势放缓,迎来反弹,两日上涨0.91%。11月7日,豆粕市场均价4352元/吨,12月7日,豆粕市场均价3976元/吨,价格下跌8.64%。

本轮豆粕行情振荡下跌主要是受以下几个因素影响:

供应面:原料大豆进口数量依旧居高不下,1-10月累计大豆进口8241.5万吨,同比增14.6%。国家粮油中心数据显示:12月1日,全国主要油厂进口大豆商业库存504万吨,同比增加155万吨。根据船期监测,12月大豆到港量可能超过1000万吨。原料进口大豆供应宽松,豆粕行情上涨承压。

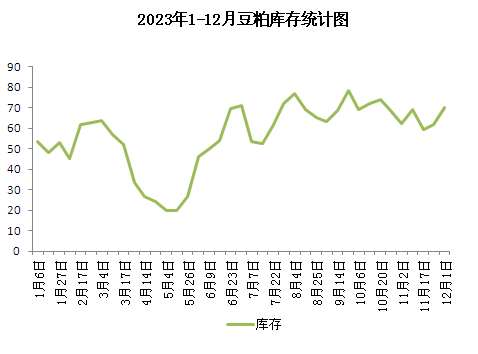

库存:根据1-12月国内豆粕库存统计图可以看出,下半年开始,豆粕库存量整体下滑不明显,持续居高不下。6月-8月,豆粕库存持续处于震荡上升趋势。9月以后,豆粕库存重回70万吨一线,双节期间,大豆油厂陆续停工检修,豆粕库存有所下降,整体仍接近70万吨。10月-11月,虽然豆粕库存有所下滑,整体依旧偏高。12月初,豆粕库存再度回归到70万吨一线,周环比增加18.63%。由于库存压力倍增,豆粕行情跌跌不休。

期货:11月7日以后,美豆全面上市,外盘美豆期价不断走低,加上南美大豆陆续进入播种期。外盘市场利空主导。连豆粕行情反弹乏力,弱势下跌为主,一直跌至月底,较月初下跌超6%。12月,降雨天气影响,南美大豆丰产预估增加,连豆粕大幅下滑,12月7日,连豆粕主力合约收3943元/吨,较11月7日下跌3.8%。期货行情打压,豆粕现货行情跟盘下跌。

需求面:11月开始,养殖企业采购热情下降,豆粕刚性需求持续不佳,市场成交量不断下滑。终端饲料厂观望为主,采购谨慎,随采随用。饲料需求的持续低迷,一直持续到12月初。进入12月,饲料原料终端需求依旧疲软,市场豆粕成交数量下滑,豆粕现货行情持续走低。

生意社农产品分析师李冰认为:本轮豆粕行情下跌主因为原料进口大豆库存高企,供应压力仍在,外盘南美大豆丰产预期增加,利空主导,终端需求低迷。由于豆粕行情不断下跌,已经跌至低位,12月5日开始,利空转淡,豆粕行情迎来反弹,连涨两日,涨幅不足1%。

进入12月中下旬,外盘南美大豆播种期,天气题材仍在,豆粕行情跌势放缓,将迎来反弹,由于利空因素仍占主导,远期来看,豆粕行情后市上涨依旧乏力。