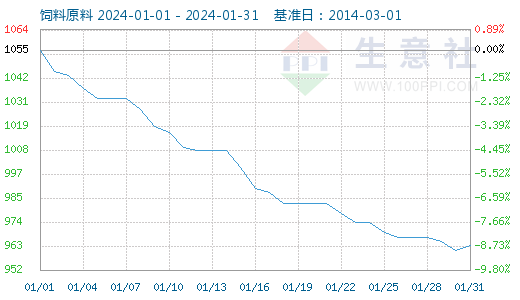

据生意社商品行情分析系统显示:1月,利空打压,饲料原料行情全面下跌,饲料指数跌跌不休,整体振荡下跌超8%。1月31日饲料原料为963点,较昨日上升了2点,较周期内最高点1357点(2022-11-10)下降了29.03%,较2016年04月10日最低点747点上涨了28.92%。(注:周期指2014-03-01至今)

据生意社商品行情分析系统显示:1月,利空打压,饲料原料行情全面下跌,饲料指数跌跌不休,整体振荡下跌超8%。1月31日饲料原料为963点,较昨日上升了2点,较周期内最高点1357点(2022-11-10)下降了29.03%,较2016年04月10日最低点747点上涨了28.92%。(注:周期指2014-03-01至今)

据生意社价格监测,2024年01月饲料原料价格涨跌榜中上涨的商品共0种,下跌的商品共5种,涨跌为0的商品共0种。下跌的主要商品有:豆粕(-13.58%)、DDGS(-10.81%)、菜籽粕(-8.75%)。

本月均涨跌幅为-8.88%。

| 商品 | 行业 | 月初价格 | 月末价格 | 单位 | 月涨跌 |

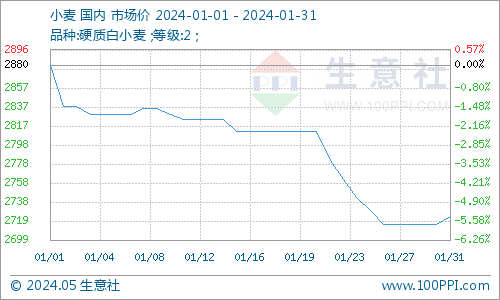

| 小麦 | 农副 | 2880.00 | 2724.00 | 元/吨 | -5.42% |

| 玉米 | 农副 | 2488.57 | 2342.86 | 元/吨 | -5.86% |

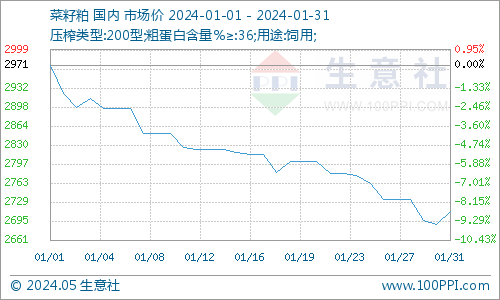

| 菜籽粕 | 农副 | 2971.67 | 2711.67 | 元/吨 | -8.75% |

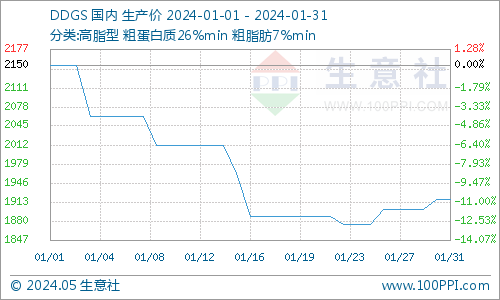

| DDGS | 农副 | 2150.00 | 1917.50 | 元/吨 | -10.81% |

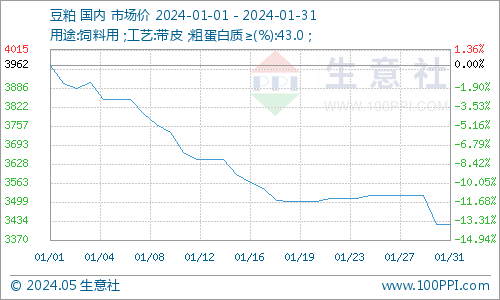

| 豆粕 | 农副 | 3962.00 | 3424.00 | 元/吨 | -13.58% |

元旦过后,终端饲料厂家备货行情陆续结束,需求大幅回落,外盘提振有限,多重利空叠加,饲料原料行情全面跳水,大幅下跌。其中,豆粕领跌,跌幅超13%;DDGS次之,超10%,菜籽粕跌幅超8%;玉米和小麦跌幅均超5%。

下面我们具体分析一下1月饲料原料品种全面下跌的主要原因。

豆粕:1月,豆粕行情持续探底,大幅下跌,跌幅接近14%。元旦过后,进口大豆陆续到港,港口大豆库存居高不下,处于750万吨高位。原料供应宽松,外盘天气转好,南美大豆丰产预期增加,豆粕期货行情走弱,现货跟盘下跌。终端饲料需求转淡,豆粕行情跌跌不休。1月豆粕价格由3900元/吨跌至3400元/吨。

DDGS:1月,国产DDGS持续下跌,临近月底迎来小幅反弹,整体下跌超10%。终端饲料需求转淡,玉米行情走弱,替代品豆粕行情下滑,多重利空因素打压,国产DDGS行情纷纷下行,行情走跌。酒精厂挺价信心不足,行情持续弱势为主。截止1月25日,市场均价跌至1875元/吨,下跌12%。月底,备货行情拉动,国产DDGS库存趋紧,行情小幅反弹,上涨0.92%。

菜籽粕:1月,菜粕行情不断弱势下调,跌幅超8%。原料进口新季菜籽陆续到港,数量增加显著,菜籽油厂家开机率提升,菜粕供应增加。终端水产养殖处于需求淡季,市场需求量有限。受节前需求提升,水产饲料企业备货量较前期有所增加,限制菜粕下行空间。替代品豆粕行情大幅下跌压制,利空主导,菜籽粕行情持续下跌。

玉米:1月,玉米行情弱势下行,价格下跌5.86%。月初,国内玉米市场价格先涨后落,价格持续弱势促使存粮贸易主体出库变现意图增加,市场供应持续宽松,价格持续承压偏弱运行。下旬开始,临近年底产区农户大多停止售粮,贸易量有所下降,港口及深加工企业提价补库带动国内玉米市场价格小幅回升。

小麦: 1月小麦行情振荡下行为主,价格下跌5.42%。月初,政策小麦拍卖重启,临储小麦以及储备小麦继续出库进入市场流通环节,市场供应整体小幅回升,终端面粉需求整体稳定,企业完成收购任务后小幅下调小麦收购价格,行情整体持续弱势下行。月底,市场交投整体转淡,小麦到货量有所下降,企业提价补库带动国内小麦市场价格小幅回升。

生意社农产品分析师李冰认为:1月饲料原料整体大幅下跌的原因主要是终端饲料备货行情结束,需求大幅下滑,外盘利空来袭,饲料原料期货行情下挫,利空因素打压,饲料原料全面走低。

2月开始,春节将至,大豆油菜籽油厂陆续停机检修,双粕供应下降,行情仍迎来反弹。作为替代品DDGS行情或将继续坚挺,玉米小麦等产品市场购销基本接近尾声,行情陆续持稳。春节过后,饲料原料行情或将整体止跌趋稳为主,涨势可期。